Eveline Keller: ‘Vooral in tijden van crisis wil iedereen die belegt maximale bescherming tegen kapitaalverlies, maximale beschikbaarheid van gelden en indien mogelijk nog een beetje rendement.

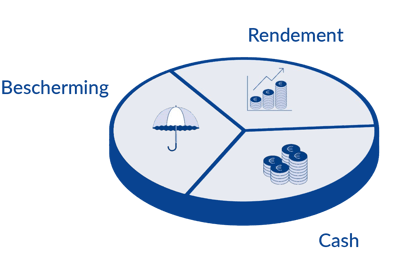

Eén product kan deze drie zaken niet combineren. Elke component apart heeft echter zijn meerwaarde. We blijven dan ook al jarenlang aan de individuele sterkte van elke component vasthouden. Vandaar dat we een beleggingsportefeuille samenstellen die bestaat uit een cashbuffer, beleggingen met focus op kapitaalbescherming en beleggingen met focus op het behalen van rendement.

Samen zoeken we, ongeacht de marktomstandigheden of de geopolitieke situatie, de ideale mix van deze drie componenten. Een mix die aansluit bij uw doelstellingen, risicoprofiel en uw persoonlijke én professionele situatie.’

- Cashbuffer

Eveline Keller: ‘Een cashbuffer is essentieel, zeker vandaag. Dit is uw buffer voor (on)verwachte kosten. U beschikt meteen over dit geld om te doen wat u wil en wat nodig is. Hoe groot zou deze cashbuffer dan moeten zijn? Dat is uiteraard heel persoonlijk. Wij adviseren om hiervoor zes keer het bedrag opzij te houden dat u maandelijks nodig hebt om in uw behoeften te voorzien. Reken daarbij ook de grote uitgaven die u voor de komende jaren gepland hebt.

Dit is telkens een cruciale oefening in gesprekken. Eens de ideale buffer is bepaald, blijft het steeds zinvol om het teveel aan cash te beleggen. Enkel zo brengt uw geld op en kan u tegengewicht bieden voor de afnemende koopkracht.

We houden hierbij ook rekening met opnamemogelijkheden of vervaldagen van uw beleggingen. Teveel cash aanhouden is dan ook niet nodig.

- Bescherming

Eveline Keller: ‘Vooral in onzekere tijden komt de meerwaarde van uw beleggingen met focus op kapitaalbescherming tot uiting. Dit kapitaal is namelijk niet onderhevig aan beursschommelingen. Het kapitaal en een minimum aan rendement zijn gegarandeerd.

Deze component biedt bescherming en zekerheid en kan tegengewicht bieden voor de huidige inflatiedruk.

- Rendement

Eveline Keller: ‘Op lange termijn kunnen dynamische beleggingen een hoger rendement opleveren dan beleggingen met focus op kapitaalbescherming. Maar in ruil voor een potentieel hoger rendement aanvaardt u een hoger risico. Deze beleggingen zijn namelijk wel onderhevig aan schommelingen op de financiële markten en kunnen in tijden van crisis rake klappen krijgen. De langetermijnfocus blijft hier essentieel. U vult deze component best op met gelden die u niet meteen nodig hebt.

De drie componenten samen zorgen ervoor dat de drie behoeftes toch worden ingevuld: maximale beschikbaarheid van gelden, maximale focus op kapitaalbescherming én focus op het behalen van rendement. Ze zorgen voor ondersteuning van het totaalrendement van uw beleggingsportefeuille.